2018年9月,中共中央 国务院印发《关于全面实施预算绩效管理的意见》指出,全面实施预算绩效管理是深化财税体制改革、建立现代财政制度的重要内容,是优化财政资源配置、提升公共服务质量的关键举措。通过全面实施预算绩效管理,着力解决当前预算绩效管理重投入轻管理、重支出轻绩效,绩效管理广度和深度不足,绩效激励约束作用不强等突出问题。那么如何落实全面预算绩效管理?本文从什么是预算绩效管理,全面预算绩效管理体现在哪些方面,全面预算绩效管理由谁实施,各实施主体如何开展预算绩效管理来进行简单探讨。预算绩效管理是一个由绩效目标管理、绩效运行跟踪监控管理、绩效评价实施管理、绩效评价结果反馈和应用管理共同组成的综合系统。

《中共中央 国务院关于全面实施预算绩效管理的意见》从全方位拓展预算绩效管理层级和管理对象,全过程建立事前事中事后绩效管理责任和方法体系,全覆盖四本预算和各项政府投融资活动,三个维度体现了预算绩效管理的全面性;同时为保障全面预算绩效管理的顺利推进还从健全预算绩效管理制度、硬化预算绩效管理约束、保障措施等方面提出了具体要求。

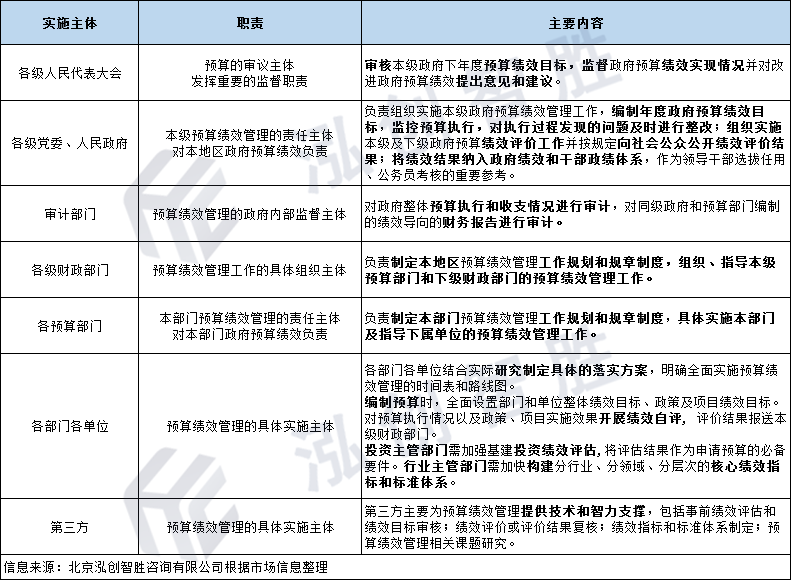

全面实施预算绩效管理是一项长期的系统性工程,涉及面广、难度大,需要各级政府、各部门以及社会力量的共同参与,实施主体主要包括:各级人民代表大会,各级党委、人民政府,各级部门各单位,第三方专业咨询机构、科研院所、高等院校、专家等。

根据《中华人民共和国预算法》、《中共中央 国务院关于全面实施预算绩效管理的意见》等相关法规、政策文件,结合预算绩效管理实践经验,笔者对各实施主体如何开展预算绩效管理工作进行梳理总结如下,仅供参考。

作为预算绩效管理的组织主体,财政部门在实施全面预算绩效管理中发挥着重要的作用,其具体工作包括但不限于以下内容:

加强绩效目标审核, 将绩效目标与预算同步批复下达。

加强新增重大政策和项目预算审核,必要时组织第三方机构独立开展绩效评估。

建立健全定量和定性相结合的共性绩效指标框架。

建立重大政策、项目绩效跟踪机制,对存在严重问题的政策、项目暂缓或停止预算拨款,督促及时整改落实。

建立重大政策、 项目预算绩效评价机制,逐步开展部门整体绩效评价,对下级政府财政运行情况实施综合绩效评价,必要时引入第三方机构参与绩效评价。

对本级部门和预算单位、下级财政部门预算绩效管理工作情况进行考核。建立考核结果通报制度,对工作成效明显的给与表彰,对工作推进不力的进行约谈并责令限期整改。

推进绩效信息公开,将重要绩效目标、绩效评价结果与预决算草案同步报送同级人大、同步向社会主动公开。

健全绩效评价结果反馈制度和绩效问题整改责任制,加强绩效评价结果应用。

全面预算绩效管理将绩效管理融入了预算全过程中,在具体实施中绩效好的政策和项目会得到优先保障,低效无效资金会面临削减或取消,长期沉淀的资金会被收回。因此,各相关主体应加强全面预算绩效管理,以使财政资金发挥最大化效益。