财库〔2020〕36号明确指出,地方债期限为1年、2年、3年、5年、7年、10年、15年、20年、30年。这是目前所有的地方政府债券期限类型,共九种。

2015年3月12日,财政部关于印发《地方政府一般债券发行管理暂行办法》的通知,一般债券期限为1年、3年、5年、7年和10年,由各地根据资金需求和债券市场状况等因素合理确定,但单一期限债券的发行规模不得超过一般债券当年发行规模的30%。2015年4月2日,财政部关于印发《地方政府专项债券发行管理暂行办法》的通知,专项债券期限为1年、2年、3年、5年、7年和10年,由各地综合考虑项目建设、运营、回收周期和债券市场状况等合理确定,但7年和10年期债券的合计发行规模不得超过专项债券全年发行规模的50%。2017年6月1日,关于印发《地方政府土地储备专项债券管理办法(试行)》的通知,土地储备专项债券期限应当与土地储备项目期限相适应,原则上不超过5年,具体由市县级财政部门会同本级国土资源部门、土地储备机构根据项目周期、债务管理要求等因素提出建议,报省级财政部门确定。2017年7月13日,关于印发《地方政府收费公路专项债券管理办法(试行)》的通知,收费公路专项债券期限应当与政府收费公路收费期限相适应,原则上单次发行不超过15年,具体由省级财政部门会同省级交通运输部门根据项目建设、运营、回收周期和债券市场状况等因素综合确定。2018年5月8日,关于做好2018年地方政府债券发行工作的意见,(一)公开发行的一般债券,增加2年、15年、20年期限。各地应当根据项目资金状况、市场需求等因素,合理安排债券期限结构。公开发行的7年期以下(不含7年期)一般债券,每个期限品种发行规模不再设定发行比例上限;公开发行的7年期以上(含7年期)债券发行总规模不得超过全年公开发行一般债券总规模的60%;公开发行的10年期以上(不含10年期)一般债券发行总规模,不得超过全年公开发行2年期以下(含2年期)一般债券规模。(二)公开发行的普通专项债券,增加15年、20年期限。各地应当按照相关规定,合理设置地方政府债券期限结构,并按年度、项目实际统筹安排债券期限,适当减少每次发行的期限品种。公开发行的7年期以上(含7年期)普通专项债券发行总规模不得超过全年公开发行普通专项债券总规模的60%;公开发行的10年期以上(不含10年期)普通专项债券发行总规模,不得超过全年公开发行2年期以下(含2年期)普通专项债券规模。2018年10月,关于支持做好地方政府专项债券发行使用管理工作的通知,按项目求科学确定专项期限结构。专项债券期限原则上应当与项目期限相匹配,并统筹考虑投资者需求、分年到期务分布等因素确定省级财政部门要组织开展压力测试。评估本地区各级政府分年到期专项债券本息和可偿债财力情况,结合项目周期。合理确定专项债券期限;财政部不再限期限比例结构;对于部分建设和运营期限较长的公益性项目,鼓励地方适当拉长债券期限,探索发行10年期以上的长期专项券,缓解短期集中偿债压力。2019年4月,关于做好地方政府债券发行工作的意见,财政部不再限制地方债券期限比例结构,地方财政部门自主确定期限对于一般债券,地方财政部门应当合理均衡各期限发行规模,满足更多类型投资者的期限偏好。对于专项儒券,地方财政部门应当根据项目实际情况,综合考虑项目期、投责者需求、供务年度分布等因素,科学确定发行期限,逐步提高长期券发行占比,更好匹配项目资金需求和期限。2019年6月,关于做好地方政府专项债券发行及项目配套融资工作的通知,合理提高长期专项债券期限比例,专项券期限原则上与项目期限相匹配,并统筹考虑投资者需求、到期债务分布等因素科学确定,降低期限错配风险。防止金闲置。逐步提高长期债券发行占比。对于铁路、城际交通、收贵费公路、水利工程等建设和运营斯限较长的重大项目,鼓励发行10年期以上的长期专项券,更好匹配项目金需求和期限。2020年7月,关于加快地方政府专项债券发行使用有关工作的通知,专项债券期限原则上与项目期限相匹配,并统筹考虑投资者需求、到期债务分布等因素科学确定,降低期限错配风险。防止资金闲置。既要鼓励发行长期专项债券,支持铁路、城际交通、收费公路、水利工程等建设运营期限长的重大项目,更好匹配项目资金需求和期限,又要合理评估分年到期专项债券本息、可偿债财力以及融资成本等情况,合理确定专项债券期限,避免人为将使责任后移。2020年11月4日,关于进一步做好地方政府债券发行工作的意见,地方债期限为1年、2年、3年、5年、7年、10年、15年、20年、30年。(一)允许地方结合实际情况,采取到期还本、提前还本、分年还本等不同还本方式。地方财政部门应当均衡一般债券期限结构。年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。(二)地方财政部门应当保障专项债券期限与项目期限相匹配。新增专项债券到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的允许在同一项目周期内接续发行,再融资专项债券期限原则上与同一项目剩余期限相匹配。

2015年3月12日,财政部关于印发《地方政府一般债券发行管理暂行办法》的通知,一般债券期限为1年、3年、5年、7年和10年,由各地根据资金需求和债券市场状况等因素合理确定,但单一期限债券的发行规模不得超过一般债券当年发行规模的30%。2015年4月2日,财政部关于印发《地方政府专项债券发行管理暂行办法》的通知,专项债券期限为1年、2年、3年、5年、7年和10年,由各地综合考虑项目建设、运营、回收周期和债券市场状况等合理确定,但7年和10年期债券的合计发行规模不得超过专项债券全年发行规模的50%。2017年6月1日,关于印发《地方政府土地储备专项债券管理办法(试行)》的通知,土地储备专项债券期限应当与土地储备项目期限相适应,原则上不超过5年,具体由市县级财政部门会同本级国土资源部门、土地储备机构根据项目周期、债务管理要求等因素提出建议,报省级财政部门确定。2017年7月13日,关于印发《地方政府收费公路专项债券管理办法(试行)》的通知,收费公路专项债券期限应当与政府收费公路收费期限相适应,原则上单次发行不超过15年,具体由省级财政部门会同省级交通运输部门根据项目建设、运营、回收周期和债券市场状况等因素综合确定。2018年5月8日,关于做好2018年地方政府债券发行工作的意见,(一)公开发行的一般债券,增加2年、15年、20年期限。各地应当根据项目资金状况、市场需求等因素,合理安排债券期限结构。公开发行的7年期以下(不含7年期)一般债券,每个期限品种发行规模不再设定发行比例上限;公开发行的7年期以上(含7年期)债券发行总规模不得超过全年公开发行一般债券总规模的60%;公开发行的10年期以上(不含10年期)一般债券发行总规模,不得超过全年公开发行2年期以下(含2年期)一般债券规模。(二)公开发行的普通专项债券,增加15年、20年期限。各地应当按照相关规定,合理设置地方政府债券期限结构,并按年度、项目实际统筹安排债券期限,适当减少每次发行的期限品种。公开发行的7年期以上(含7年期)普通专项债券发行总规模不得超过全年公开发行普通专项债券总规模的60%;公开发行的10年期以上(不含10年期)普通专项债券发行总规模,不得超过全年公开发行2年期以下(含2年期)普通专项债券规模。2018年10月,关于支持做好地方政府专项债券发行使用管理工作的通知,按项目求科学确定专项期限结构。专项债券期限原则上应当与项目期限相匹配,并统筹考虑投资者需求、分年到期务分布等因素确定省级财政部门要组织开展压力测试。评估本地区各级政府分年到期专项债券本息和可偿债财力情况,结合项目周期。合理确定专项债券期限;财政部不再限期限比例结构;对于部分建设和运营期限较长的公益性项目,鼓励地方适当拉长债券期限,探索发行10年期以上的长期专项券,缓解短期集中偿债压力。2019年4月,关于做好地方政府债券发行工作的意见,财政部不再限制地方债券期限比例结构,地方财政部门自主确定期限对于一般债券,地方财政部门应当合理均衡各期限发行规模,满足更多类型投资者的期限偏好。对于专项儒券,地方财政部门应当根据项目实际情况,综合考虑项目期、投责者需求、供务年度分布等因素,科学确定发行期限,逐步提高长期券发行占比,更好匹配项目资金需求和期限。2019年6月,关于做好地方政府专项债券发行及项目配套融资工作的通知,合理提高长期专项债券期限比例,专项券期限原则上与项目期限相匹配,并统筹考虑投资者需求、到期债务分布等因素科学确定,降低期限错配风险。防止金闲置。逐步提高长期债券发行占比。对于铁路、城际交通、收贵费公路、水利工程等建设和运营斯限较长的重大项目,鼓励发行10年期以上的长期专项券,更好匹配项目金需求和期限。2020年7月,关于加快地方政府专项债券发行使用有关工作的通知,专项债券期限原则上与项目期限相匹配,并统筹考虑投资者需求、到期债务分布等因素科学确定,降低期限错配风险。防止资金闲置。既要鼓励发行长期专项债券,支持铁路、城际交通、收费公路、水利工程等建设运营期限长的重大项目,更好匹配项目资金需求和期限,又要合理评估分年到期专项债券本息、可偿债财力以及融资成本等情况,合理确定专项债券期限,避免人为将使责任后移。2020年11月4日,关于进一步做好地方政府债券发行工作的意见,地方债期限为1年、2年、3年、5年、7年、10年、15年、20年、30年。(一)允许地方结合实际情况,采取到期还本、提前还本、分年还本等不同还本方式。地方财政部门应当均衡一般债券期限结构。年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。(二)地方财政部门应当保障专项债券期限与项目期限相匹配。新增专项债券到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的允许在同一项目周期内接续发行,再融资专项债券期限原则上与同一项目剩余期限相匹配。2021年1月,关于进一步做好地方政府债券柜台发行工作的通知,通过柜台发行的地方债以中短期为主,地方财政部门应当结合实际情况,优先选择具有本地区特点、项目收益较高的债券,期限方面优先考虑安排5年期以下(含5年期)债券。

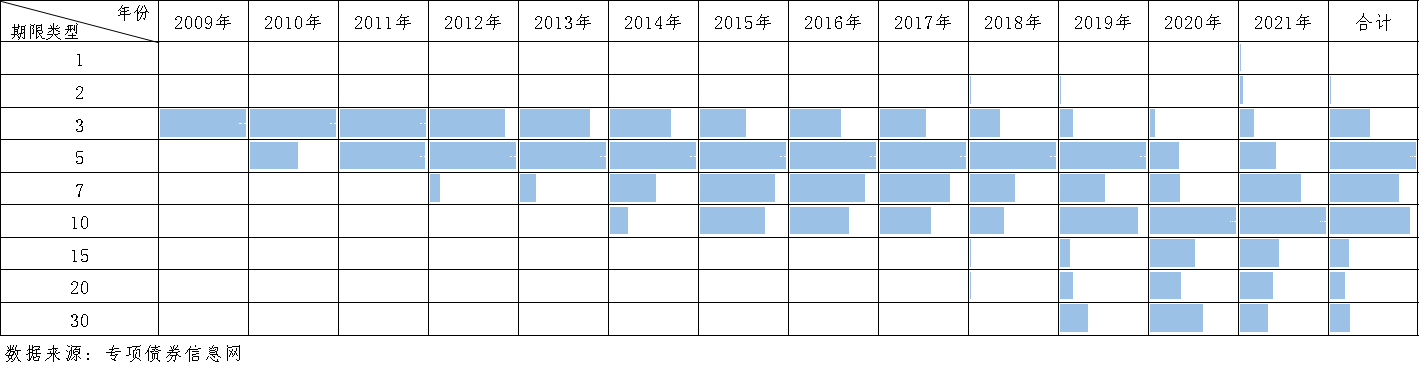

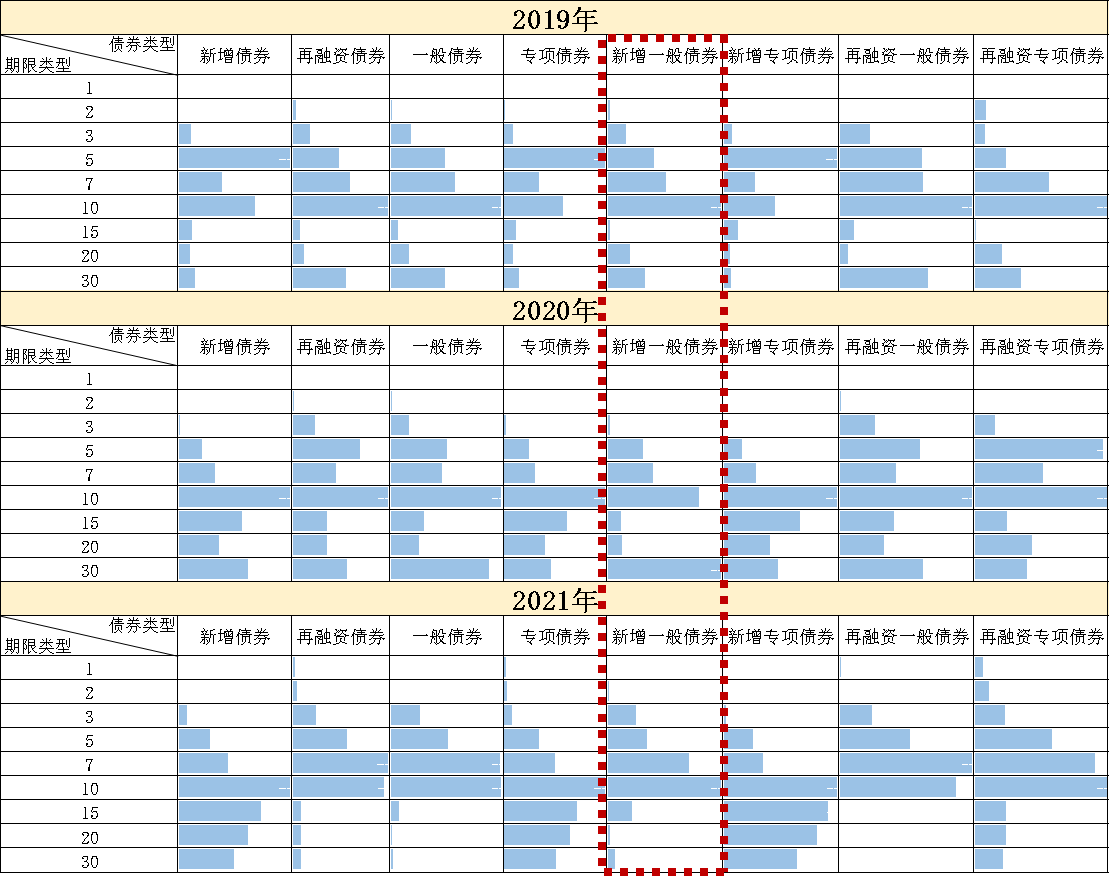

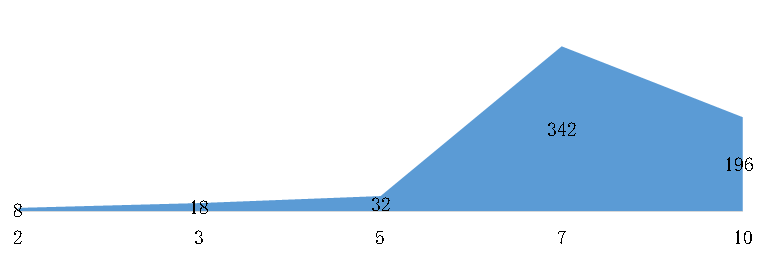

在同期已有地方政府债券期限类型的限制下,不同期限类型债券发行规模按发行期限从短到长呈现类似于“正态分布”的状态。通常在中间期限出现峰值。表 1 2009-2021年地方政府债券发行情况(分期限)单位:亿元

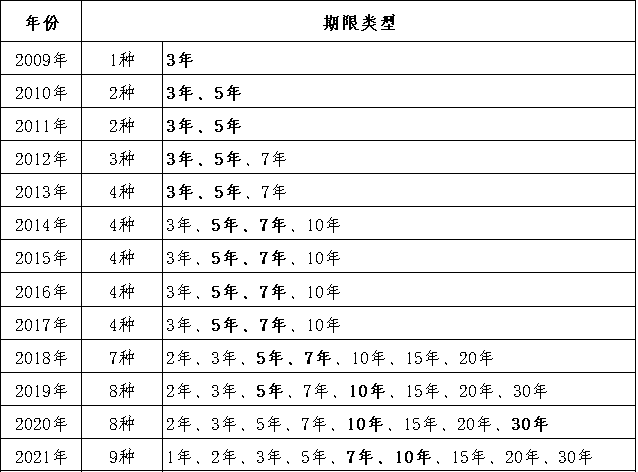

表 2 2009-2021年地方政府债券发行期限类型

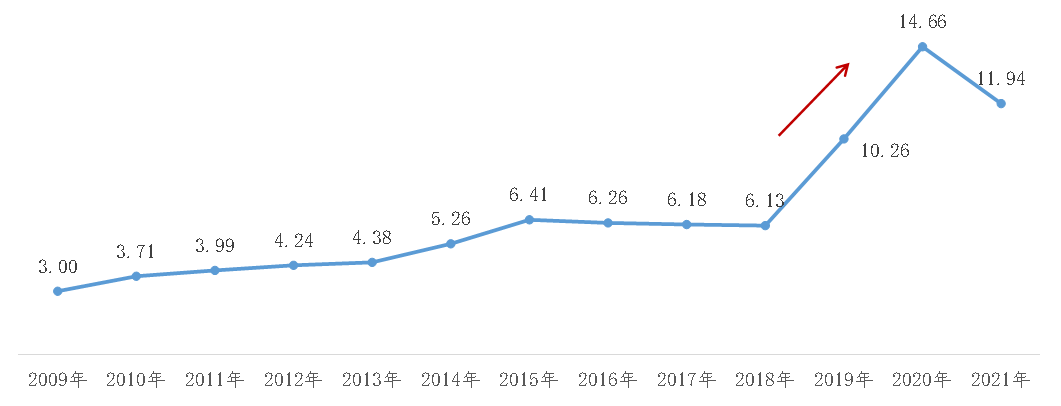

2009-2020年平均发行期限整体呈现延长趋势。2018年开始财库〔2019〕23号文、财库〔2020〕36号文、财预〔2020〕94 号文均提及提高长期专项债券占比,匹配项目金需求和期限。图 1 2009-2021年地方政府债券平均期限变化趋势

单位:年

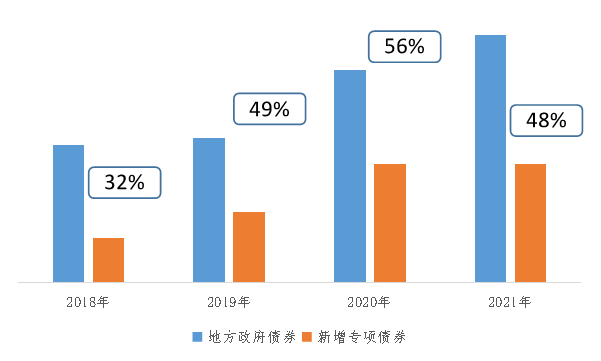

2019年开始,每年新增专项规模占比均在50%左右。2019年地方债平均发行期限大幅延长4.1年至10.26年,2020年同比延长4.4年,2021年同比缩短2.7年。图 2 2018-2021年新增专项债券占地方政府债券发行规模比例

(三)2020年30年期债券规模翻倍

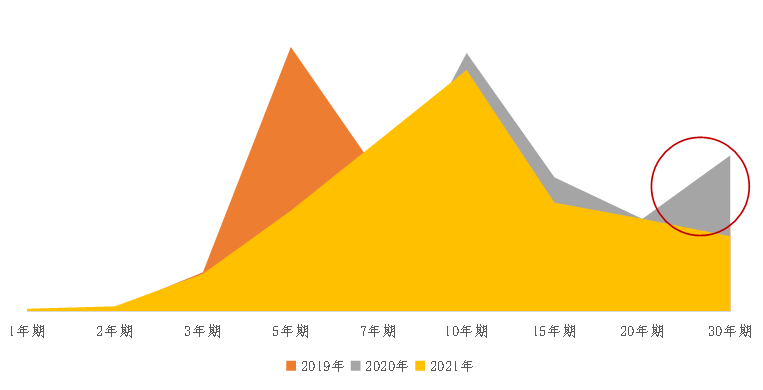

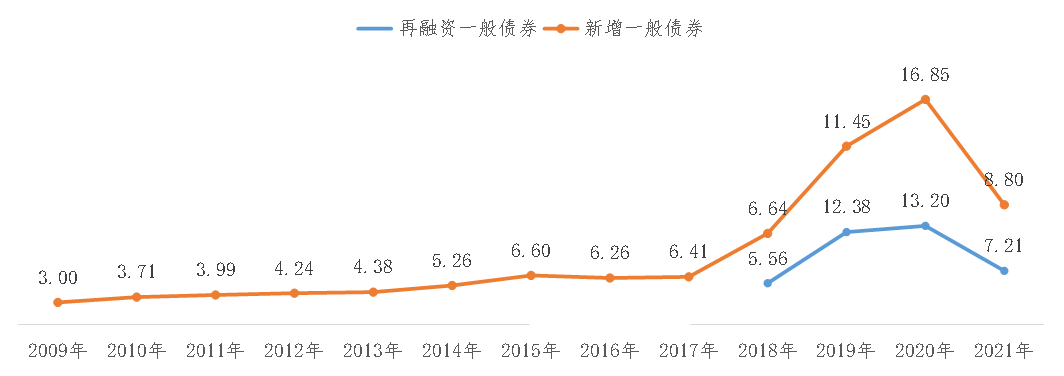

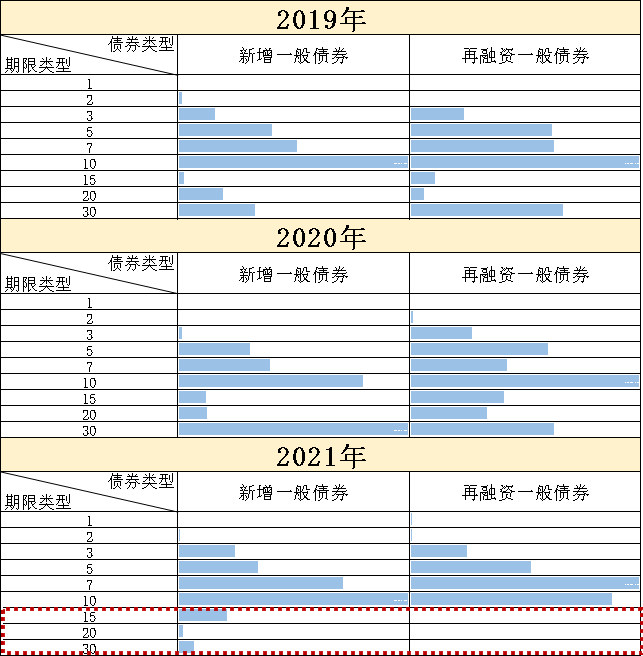

2019-2021年30年期债券发行规模占比分别为10%、18%、9%,其中2020年30年期债券发行规模呈现大幅度增加,主要是因为30年期新增一般债券发行规模大幅度增加所致。图 4 2019-2021年各类型债券期限规模分布2019年、2020年新增一般债券和再融资一般债券平均发行期限明显延长。2020年新增一般债券平均发行期限达到16.85年,30年期发行规模占比为36.2%,而同年新增专项平均发行期限仅为15.07年。图 5 新增一般、再融资一般债券平均发行期限变化趋势

单位:年

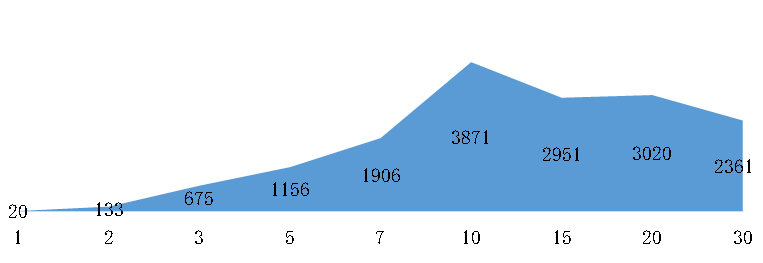

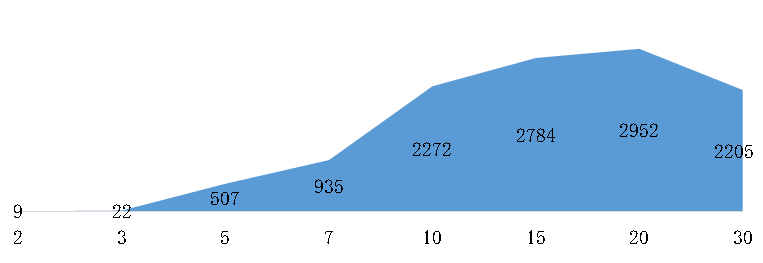

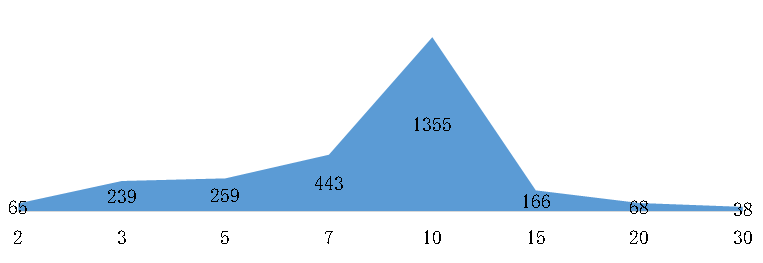

2020年11月《关于进一步做好地方政府债券发行工作的意见》提出,“年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。”2021年新增一般债券、再融资一般债券20年期、30年期发行规模明显减少。2021年15年期、20年期、30年期新增一般债券规模占新增一般债券总发行规模的11%,15年期、20年期、30年期再融资一般债券发行规模为0。表 4 2019-2021年新增一般、再融资一般债券各期限发行规模从2021年期限规模分布情况来看,10年期债券出现峰值,整体分布偏向中长期债券。在鼓励合理提高长期专项债券比例,匹配项目金需求和期限的要求下,专项债券集中在10年期及以上,其中10年期规模最大。在控制一般债券平均发行期限在10年以下(含10年)的要求下,15年期及以上一般债券发行规模极小,平均发行期限严格控制在10年以下,其中再融资一般债券仅发行了3年期、5年期、7年期和10年期。对于2022年地方政府债券的期限设置,大概率会严格控制1年期、2年期、3年期,适度支持5年期、7年期,重点支持10年期及以上。对于新增专项债券,重点支持10年期、15年期、20年期,30年期重点支持建设和运营期限较长的重大项目,部分项目会创新研究使用提前还本(含权)、分期还本等还本方式。新增一般和再融资一般债券平均发行期限应当控制在10年以下(含10年),再融资专项债券原则上与同一项目剩余期限相匹配。注:统计日期截至3月17号,统计数据包含已发布及挂网披露数据(下同)图 7 2022年新增专项债券不同期限规模分布(亿元)

图 8 2022年新增一般债券不同期限规模分布(亿元)

图 9 2022年再融资一般债券不同期限规模分布(亿元)