核心速览:

发行进度:截至7月12日,2026年全国地方政府债券累计发行约6万亿元。其中,

新增专项债已发行2.12万亿元,按全年4.4万亿元限额计算,发行进度约48%。

新增一般债券3989.64亿元,按全年0.8万亿元限额计算,发行进度约50%。

结构特征:再融资债券占比58.03%,仍是发行主力;新增债券占比41.97%。新增专项债中68.35%用于项目建设,作资本金规模达1906.58亿元,占比9%。

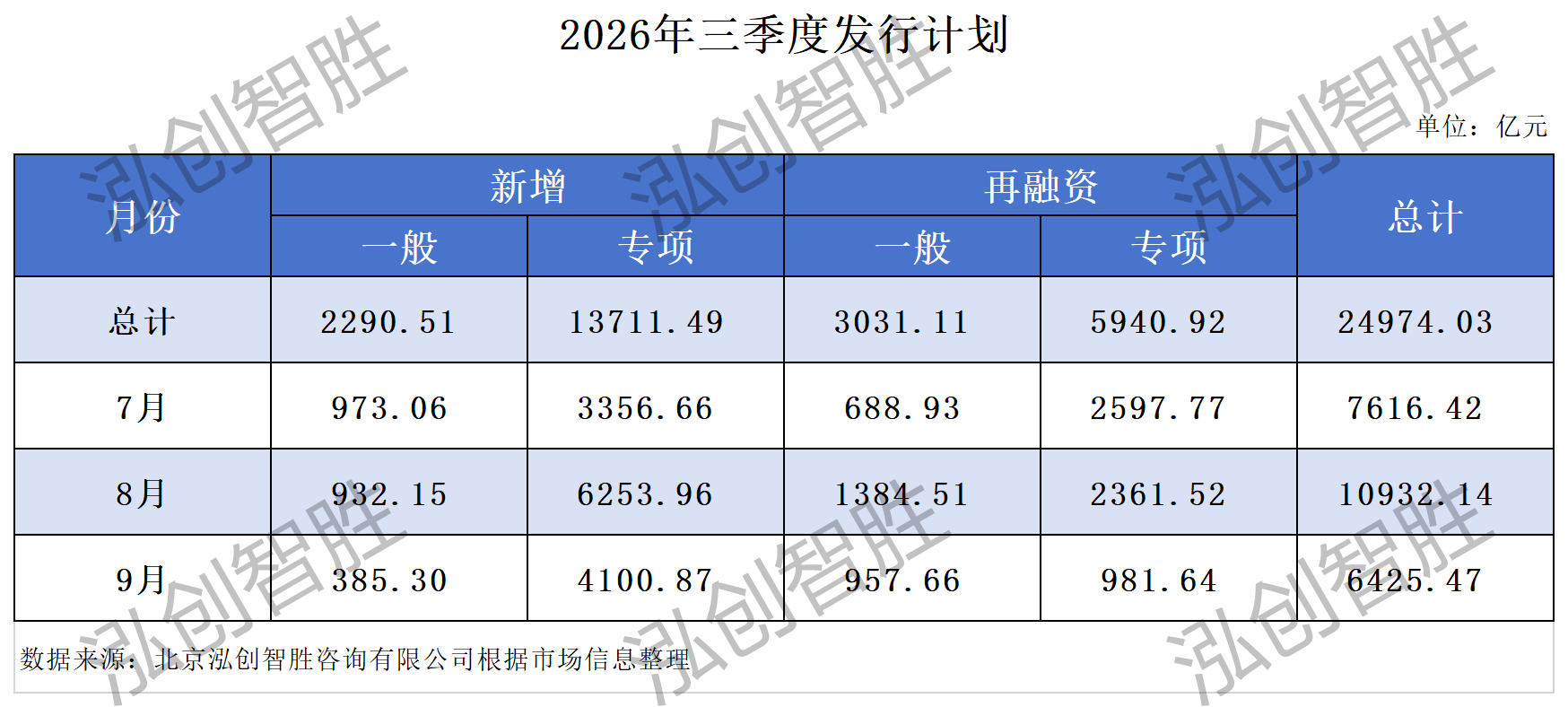

发行计划:三季度计划发行地方政府债券24974.03亿元,专项债券占比54.9%。

本周动态:本周9个地区计划发行地方债1623.93亿元,其中新增专项债582.36亿元,占比35.86%。甘肃省以344.34亿元位居本周发行规模首位;湖北省将发行6.77亿元存量房项目。

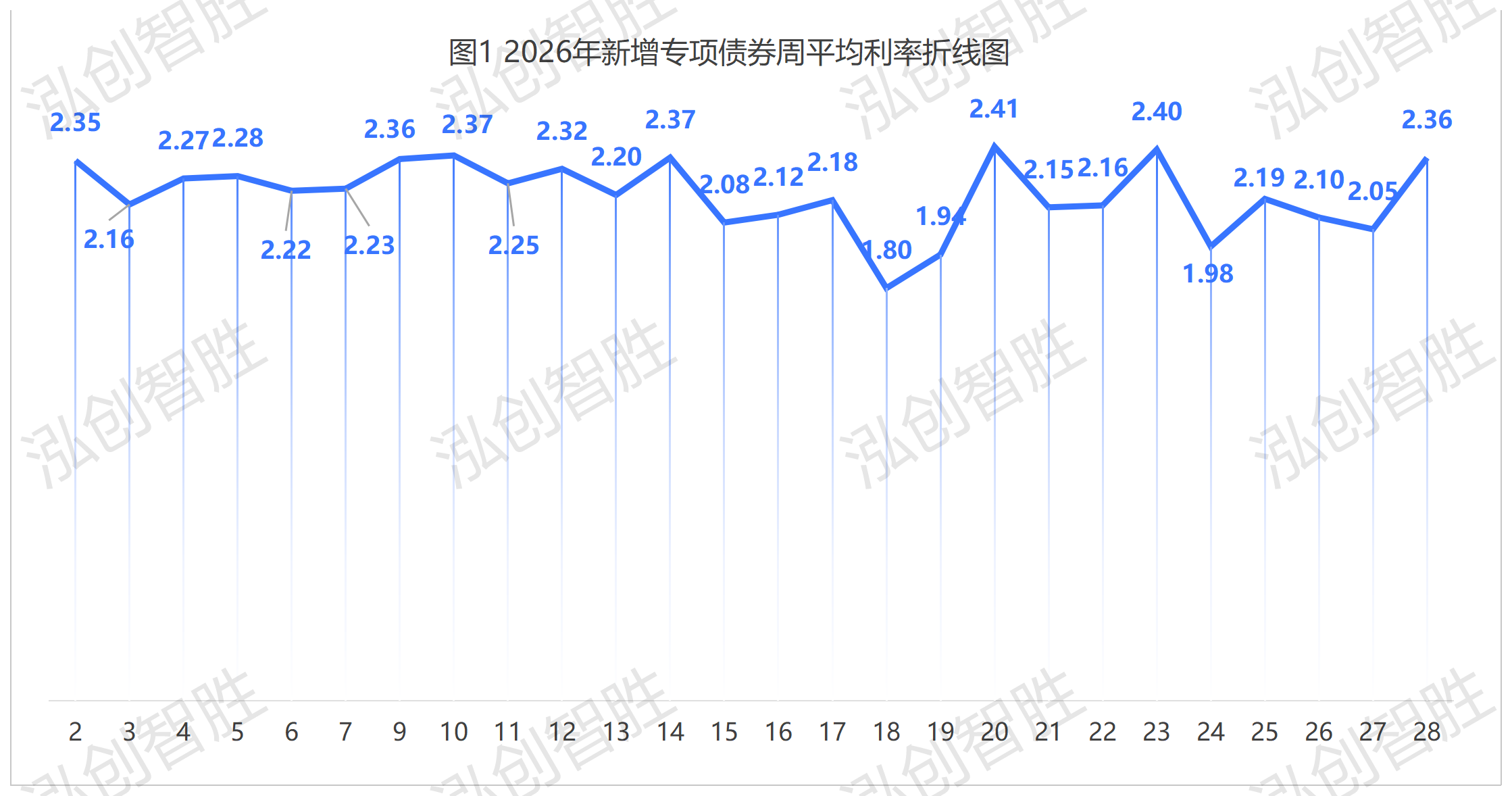

期限利率:2026年新增专项债平均期限18.90年,较去年增加0.92年;平均利率2.19%,本周平均利率2.35%,处于年内较高水平。

一、新增一般债、专项债发行进度逼近年度限额半数

截至7月12日,全国地方政府债券累计发行59968.80亿元,整体平均期限15.62年、平均利率2.08%。

按债券性质划分,再融资债券34797.29亿元,占比达58.03%,是当前发行主力;

新增债券25171.51亿元,占比41.97%。其中,新增专项债券21181.87亿元,按全年4.4万亿元限额计算,发行进度约48.14%;新增一般债券3989.64亿元,按全年0.8万亿元限额计算,发行进度约49.87%。

整体来看,新增专项债券平均期限较长(18.90年);而置换存量隐性债务的再融资专项债期限更长(19.73年)。

利率区间:大部分债券利率均集中在1.81%—2.25%的较低区间,但再融资一般债券的平均利率高达4.5%。

二、三季度新增专项债券成为发行主力

三季度新增专项债券预计发行13711.49亿元(含已披露金额)。分月份看:7月计划发行3356.66亿元,占三季度总量的24.5%;8月发行6253.96亿元,占比45.6%,为前三季度单月最高;9月发行4100.87亿元,占比29.9%。

分类型来看,三季度计划发行新增债券16002.00亿元(一般债券2290.51亿元、专项债券13711.49亿元);再融资债券8972.03亿元(一般债券3031.11亿元、专项债券5940.92亿元)。三季度新增专项债券占计划发行总规模的54.9%。

三、新增专项债券

(一)本周9地计划发债超1600亿元,新增专项债占比不足四成

本周上海、甘肃等9个地区计划发行地方政府债券合计1623.93亿元,其中新增专项债券计划发行582.36亿元,仅占本周全部计划发行总额的35.86%,占比不足四成。

从新增专项债用途看,“特殊”类项目资金规模占比高达77.36%。分地区来看,甘肃计划发行规模达344.34亿元,为本周发债规模最大的地区;湖北省将发行6.77亿元存量房项目。

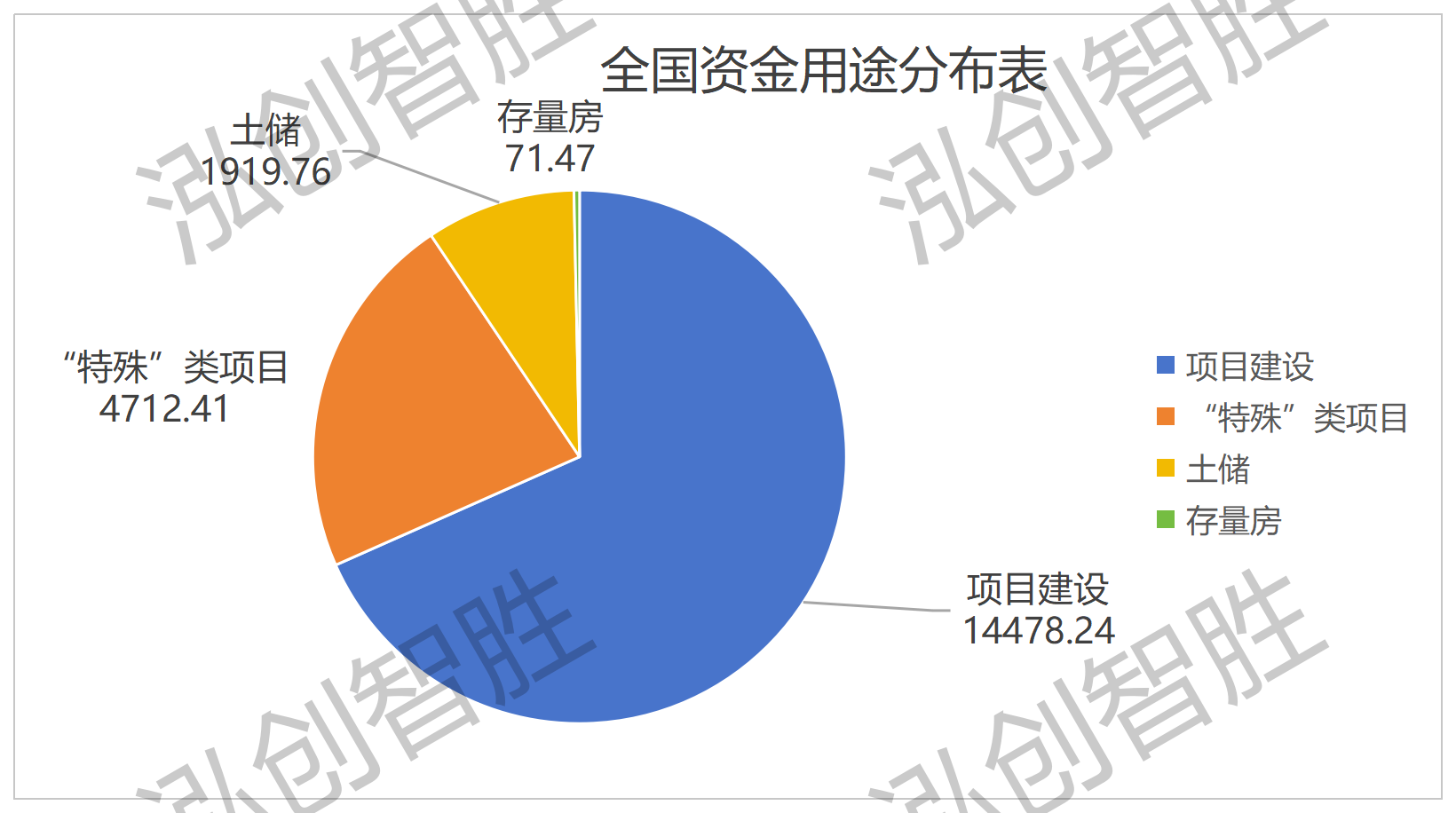

(二)项目建设为核心,占比近七成

在已发行的2.12万亿元的新增专项债资金中,资金用途分布如下:

项目建设:14478.24亿元,占比68.35%;

“特殊”类项目:4712.41亿元,占比22.25%;

土地储备:1919.76亿元,占比9.06%;

存量房(保障性住房):71.47亿元,占比0.34%。

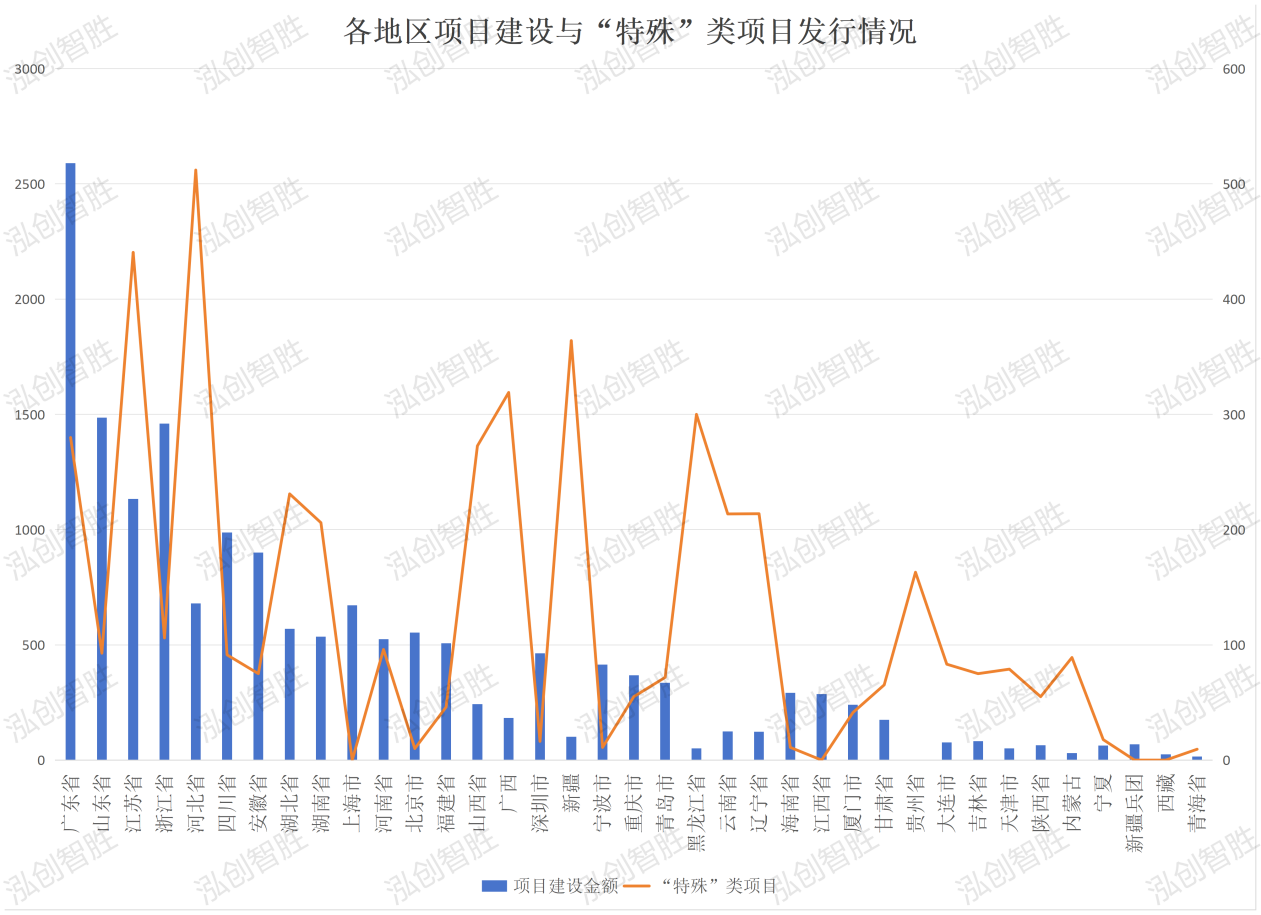

1.区域分布:广东、山东、江苏位列前三

广东2870.25亿元居全国首位,山东1578.16亿元、江苏1573.66亿元、浙江1565.82亿元、河北1191.23亿元、四川1079.27亿元分列二至六位,千亿级省份达6个。

从各省份发行情况来看:

广东省新增专项债券发行金额达2870.25亿元,居全国首位。其中项目建设类2290.10亿元,“特殊”类型项目279.90亿元;

山东省发行1578.16亿元位列全国第二,其中1485.40 亿元投入项目建设,92.76亿元用于“特殊”类型项目。

江苏省1573.66亿元排名第三,浙江省1565.82亿元紧随其后。

2.土储专项债:存量回收占六成,区域模式分化

截至7月12日,全国土储专项债合计发行1919.76亿元,其中,

新增土储项目628.49亿元(占比32.74%);

回收存量土储项目1291.26亿元(占比67.26%),存量回收占比略高。

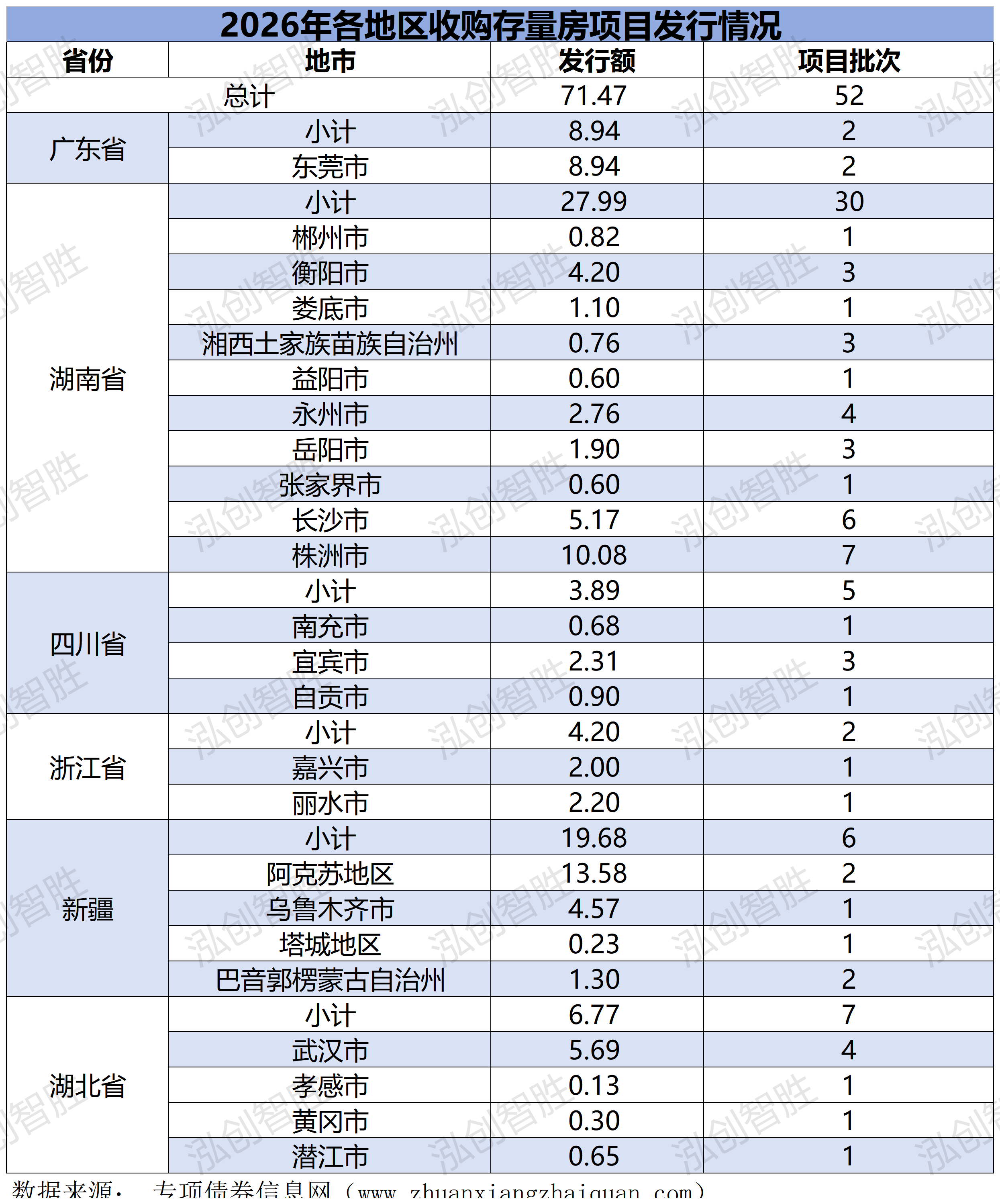

3.存量房情况:湖北新增6.77亿元存量房项目

全国累计发行71.47亿元、52个项目。湖南27.99亿元、30个项目居首,覆盖株洲、长沙等10个市州,期限30年、利率2.43%;新疆19.68亿元、6个项目次之;广东8.94亿元、浙江4.20亿元、四川3.89亿元、湖北6.77亿元零星分布:

湖南省:项目数量最多、覆盖面最广。已落地项目主要集中在长沙、株洲、永州市三市。

四川省:项目分布在南充、自贡、宜宾三市,单项目发行额在0.1亿—0.9亿元之间,体量较小但布局分散。

浙江省:仅嘉兴市秀洲区湖上云庭项目和丽水市莲都区广馨园、常香花苑项目两个项目。

广东省:仅东莞市两个保障性住房项目(东实旗康苑、东实旗晖花园)。

新疆:发行19.68亿元,涉及6个项目,体量仅次于湖南,分布在阿克苏地区(2个,13.58亿元)、乌鲁木齐市(1个,4.57亿元)、塔城地区(1个,0.23亿元)及巴音郭楞州(2个,1.30亿元)。

湖北省:发行6.77亿元,涉及7个项目。武汉市发行额最大,发行4个批次共计5.69亿元。

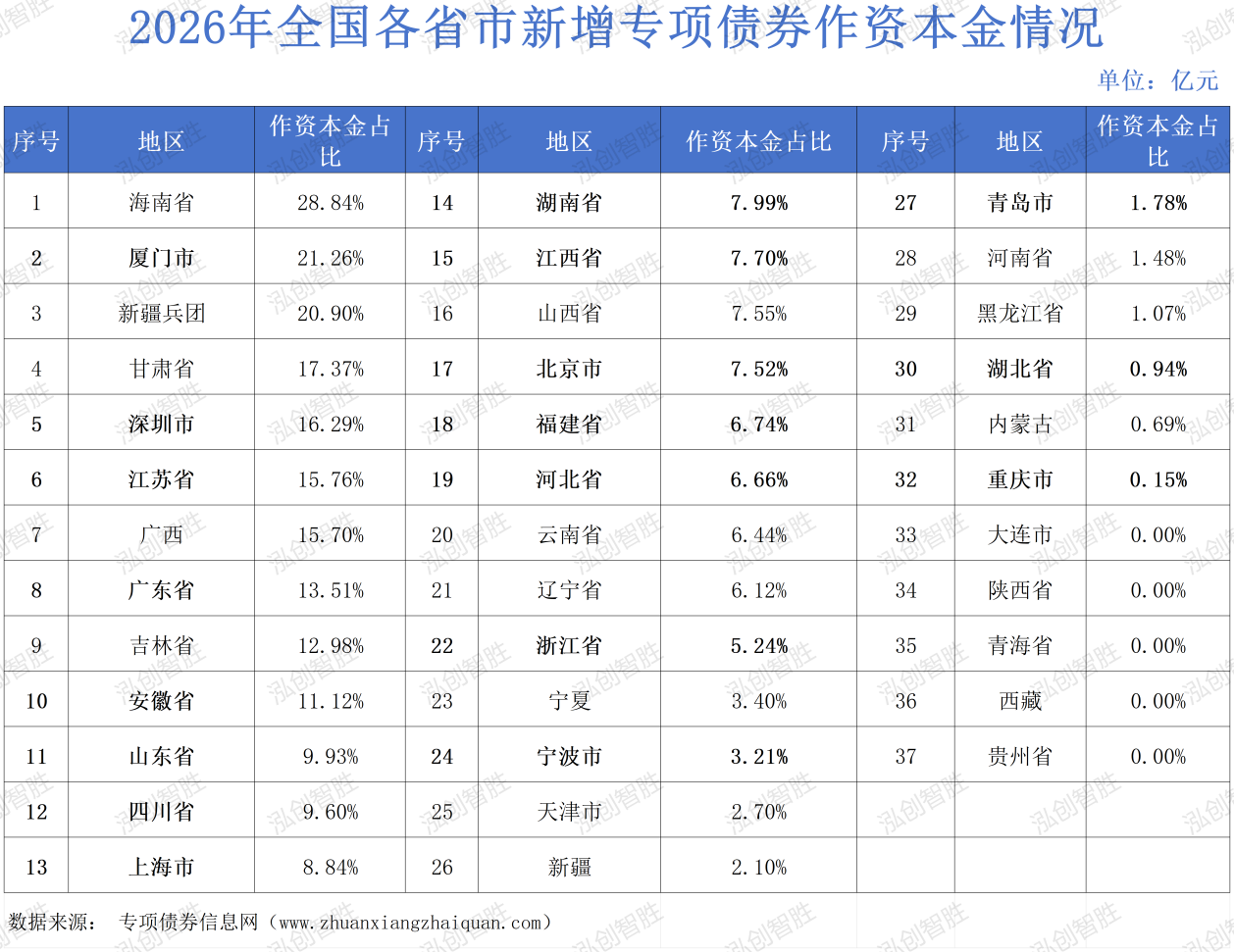

4.作资本金:海南28.84%领跑,五地无专项债作资本金

从2026年全国各省市新增专项债券用作资本金的情况来看,各地占比差异悬殊。海南省以28.84%高居榜首;厦门市21.26%排名第二;新疆兵团20.90%排名第三;青海省、陕西省、大连市、贵州省和西藏自治区均为0%。

经济大省作资本金情况

四川省:发行总规模1079.27亿元,用作资本金规模103.61亿元,占比9.60%;

广东省:发行总规模2870.25元,用作资本金规模387.67亿元,占比13.51%;

河南省:发行总规模621.22亿元,用作资本金规模9.23亿元,占比1.48%;

安徽省:发行总规模974.96亿元,用作资本金规模108.39亿元,占比11.12%;

浙江省:发行总规模1565.82亿元,用作资本金规模82.09亿元,占比5.24%。

5.期限持续拉长至近19年,利率维持在2.2%附近

截至7月12日,2026年全国新增专项债平均期限为18.90年,较2025年的17.98年增加0.92年。

2026年新增专项债券平均利率为2.19%。从周平均利率来看,本周平均利率为2.36%,位于全年新增专项债券利率较高位置。

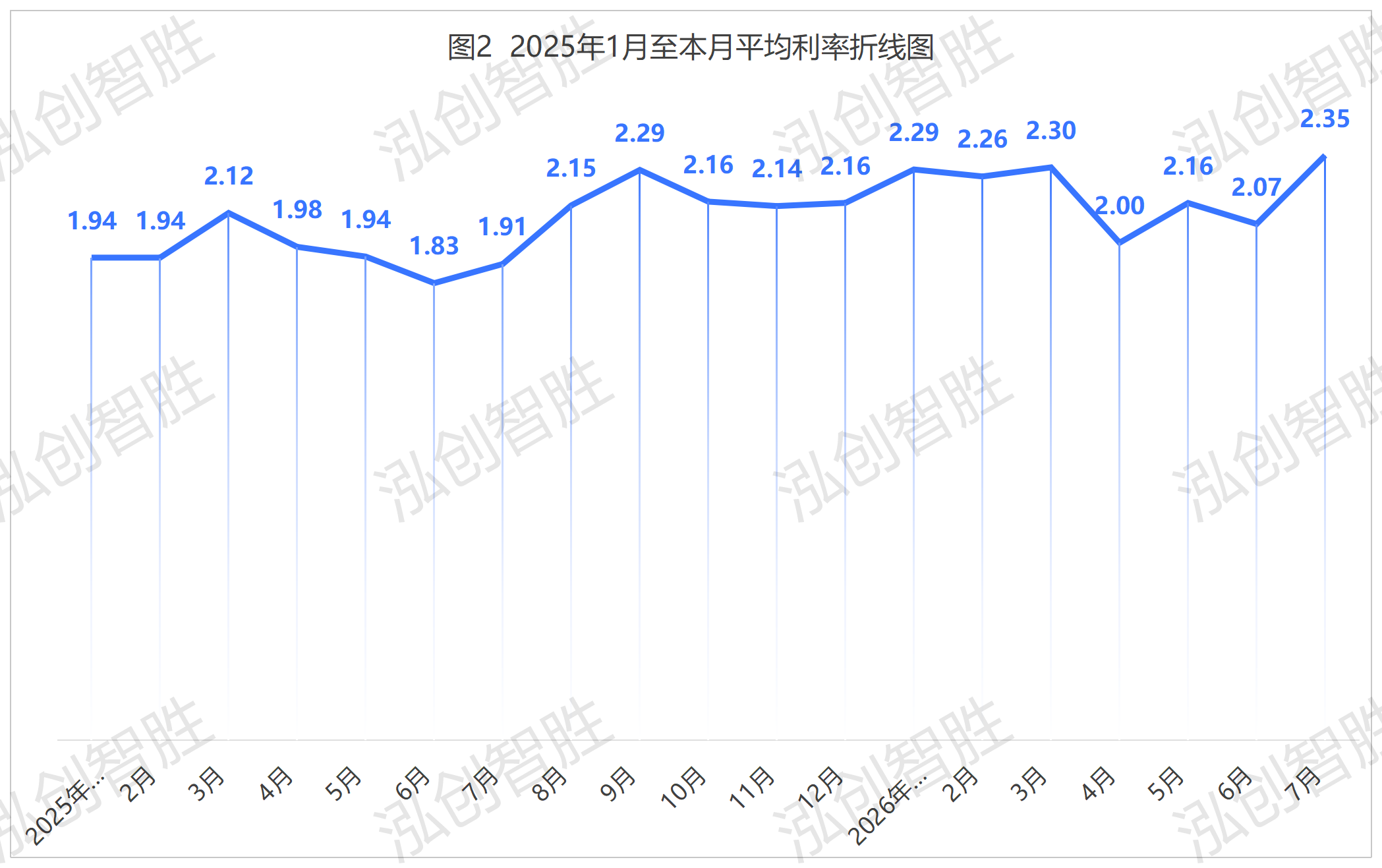

从月平均利率来看,截至目前本月平均利率为2.35%,高于2025年7月,位于本年度新增专项债券利率较高位置。

注:2026年第一周和第八周未发行新增专项债券;本小节专项债券含境外债发行情况。

关注官方微信公众号,

了解更多资讯