信息摘要:

截至2026年6月21日,全国地方政府债券累计发行5.39万亿元,其中新增债券2.03万亿元、再融资债券3.36万亿元。新增专项债已发行1.67万亿元,按全年4.4万亿元限额计算,发行进度38%。

本周发行动态:本周13个地区计划发行地方债2579.49亿元,其中新增专项债1951.93亿元。海南省新增专项债用作资本金比例最高,达32.21%。

资金用途结构:新增专项债中75.95%用于项目建设,14.9%用于"特殊"类型项目,土储和存量房项目分别占9.5%和0.3%。全国作资本金规模达1716亿元,占比10.26%,广西以28.43%的占比领先。

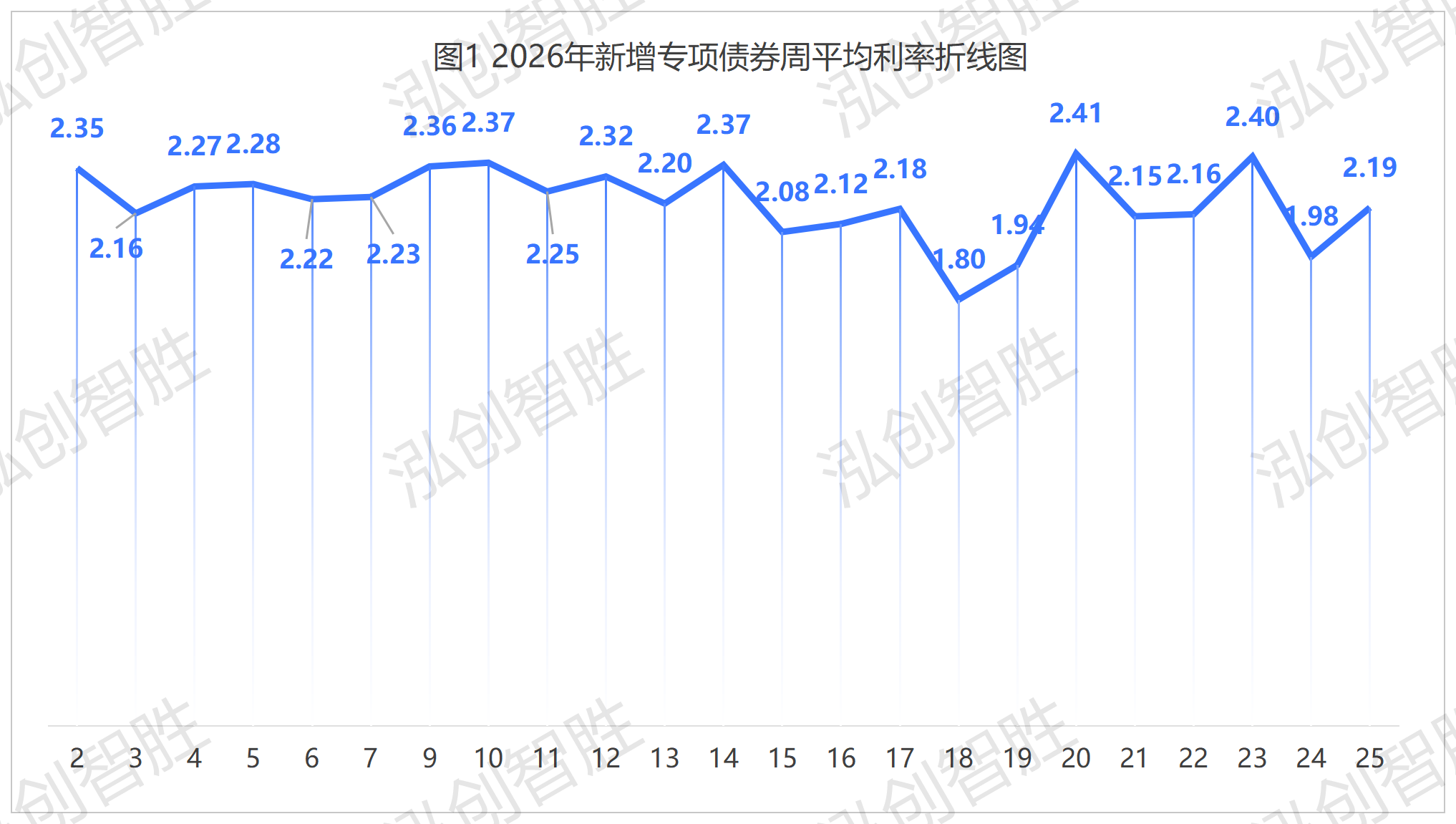

期限与利率:2026年新增专项债平均期限18.92年,平均利率2.22%。本周平均利率2.19%,处于年内中位水平。

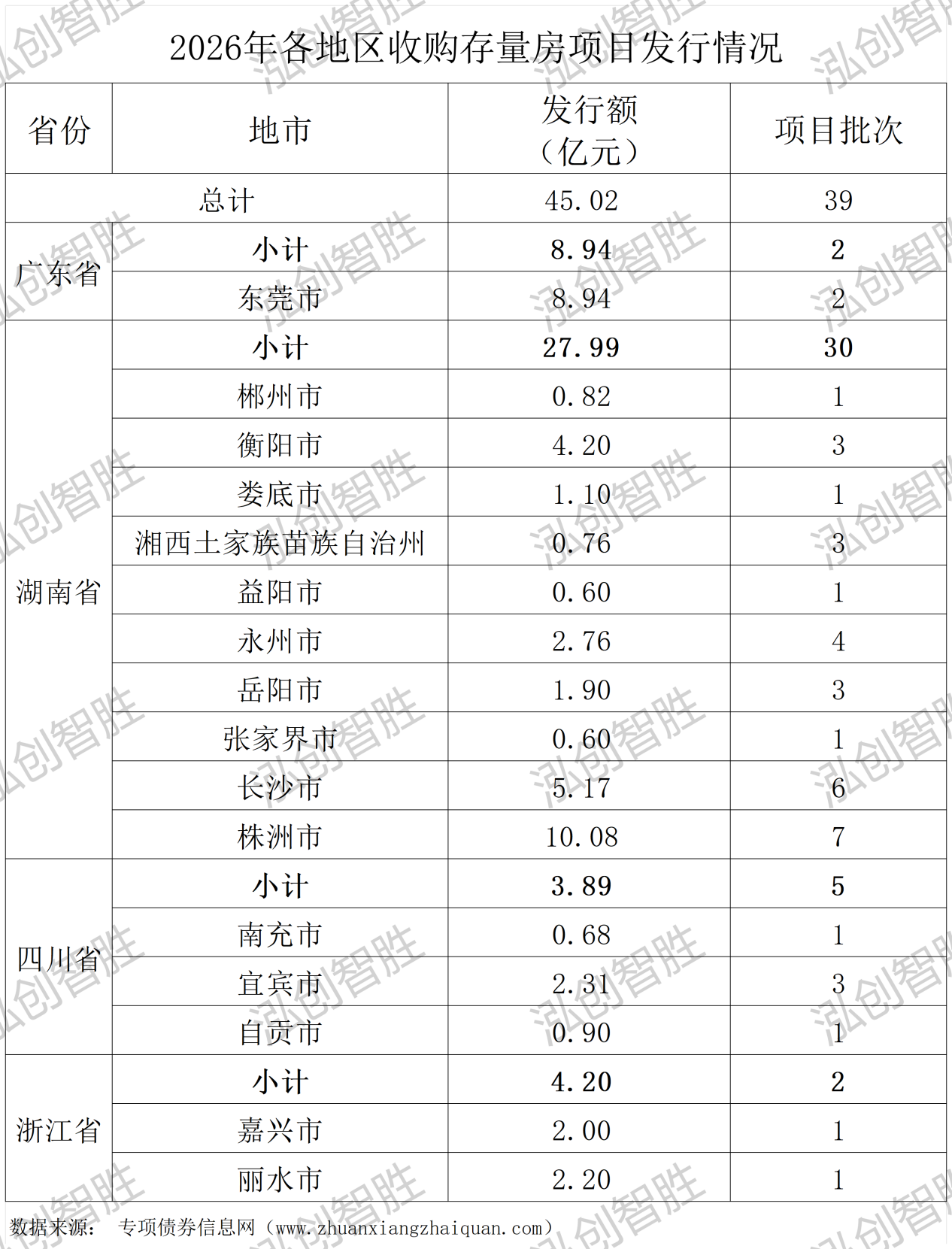

保障房建设:收购存量房用于保障性住房项目已发行45.02亿元,涉及39个项目,主要集中在湖南、四川、浙江、广东四省。

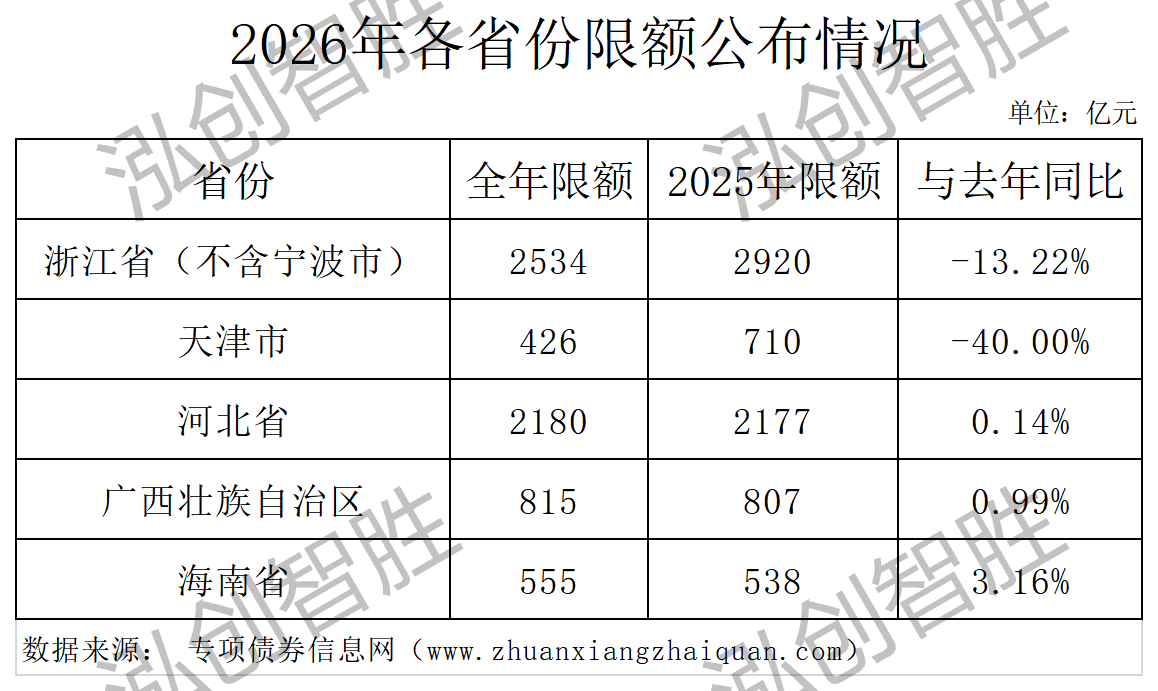

一、5省市公布全年额度,浙江省较去年下降13%

截至6月21日,全国已有5个省市披露2026年全年新增专项债额度,根据公开信息显示,浙江省(不含宁波市)额度出现下降,降幅13.22%,河北、广西与2025年持平,海南略微上涨。

根据已披露全年额度的地区及其发行进度情况:

浙江省全年限额2534亿元,已发行1011亿元,进度40%;

河北省全年限额2180亿元,已发行829亿元,进度38%;

海南省全年限额555亿元,已发行209亿元,进度38%;

广西全年限额815亿元,已发行278亿元,进度34%;

天津市全年限额426亿元,已发行107亿元,进度25%。

二、再融资成为发行主导,新增专项债进度偏慢

截至6月21日,全国地方债累计发行5.39万亿元。其中:

再融资债券3.36万亿元,占比超六成,仍是当前发行主力;

新增债券2.03万亿元,其中新增专项债1.67万亿元,按全年4.4万亿元限额计算,发行进度仅38%,较去年同期的1.69万亿元减少约200亿元,同比下降1.18%;

新增一般债发行3535亿元,进度为44.19%,较去年的3714.11亿元减少179.18亿元,同比下降4.82%。

三、新增专项债券

(一)本周13地集中发行,海南单批次作资本金超过30%

本周河南、宁波等13个地区计划发行2579.49亿元地方政府债券:

其中新增专项债券1951.93亿元,占本周计划发行额的75.67%,河北以362.5亿元的规模成为本周最大发行地区。

作资本金情况:本周海南、新疆等7个地区,计划使用89.83亿元专项债券用作资本金,其中海南省使用比例最高,为32.21%。

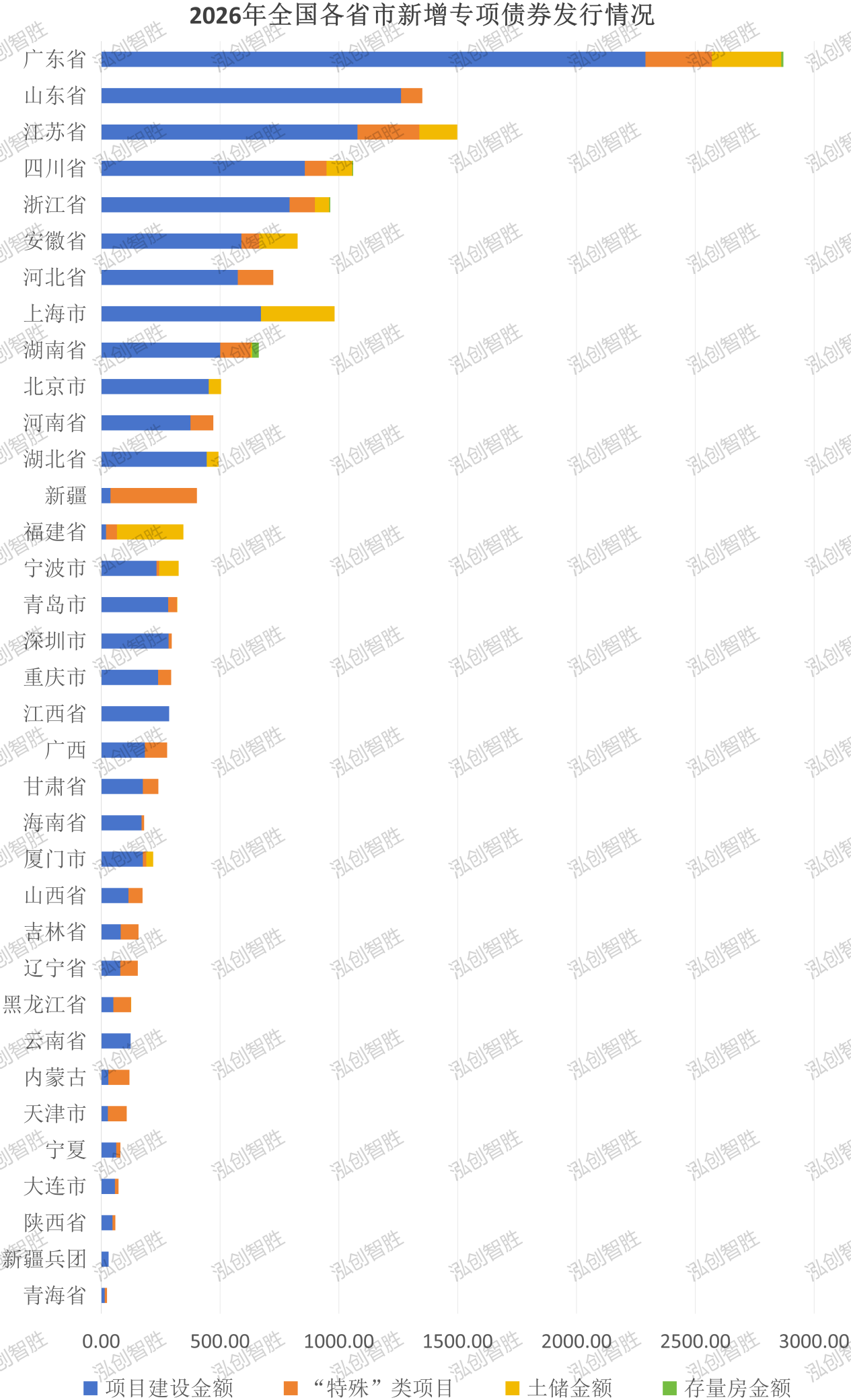

(二)76%的专项债券用于项目建设,15%用于补充财力相关

在全国已发行的16722.03亿元新增专项债券中,用于项目建设12700.05亿元,占比为75.95%;“特殊”类型项目2491.21亿元;土储项目1593.61亿元;收购存量房项目仅45.02亿元,占比仅0.3%。

从各省份发行情况来看:

广东省作为经济最强省份,新增专项债券发行金额达到2870.25亿元(根据官方信息,广东省提前批金额已完成发行),其中项目建设2290.10亿元;“特殊”类型项目279.90亿元;土储项目291.31亿元;收购存量房8.94亿元;

其次为山东省,发行金额1511.26亿元,其中1261.64亿元用于项目建设,89.42亿元用于“特殊”类型项目,暂未发行土储和收购存量房项目。

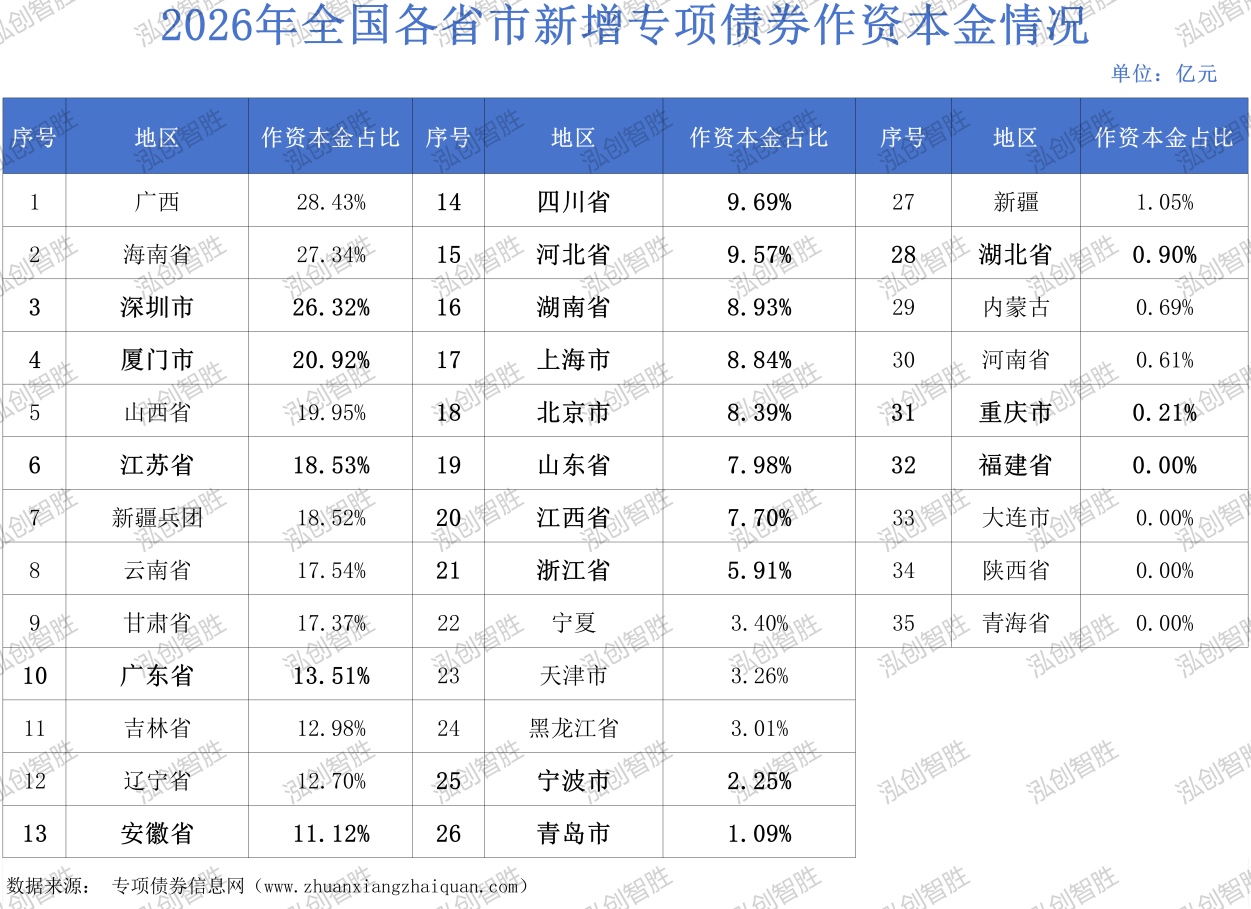

(三)专项债券用作资本金比例为10%

从作资本金占比来看,专项债券作资本金比例均值为10.26%,其中广西以28.43%的比例“一路绝尘”,重庆市占比最低,仅为0.21%。

经济大省作资本金情况

四川省:发行总规模1013.31亿元,用作资本金规模98.15亿元,占比9.69%;

广东省:发行总规模2870.25元,用作资本金规模387.67亿元,占比13.51%;

河南省:发行总规模471.74亿元,用作资本金规模2.90亿元,占比0.61%;

安徽省:发行总规模974.96亿元,用作资本金规模108.39亿元,占比11.12%;

浙江省:发行总规模1011.17亿元,用作资本金规模59.75亿元,占比5.91%。

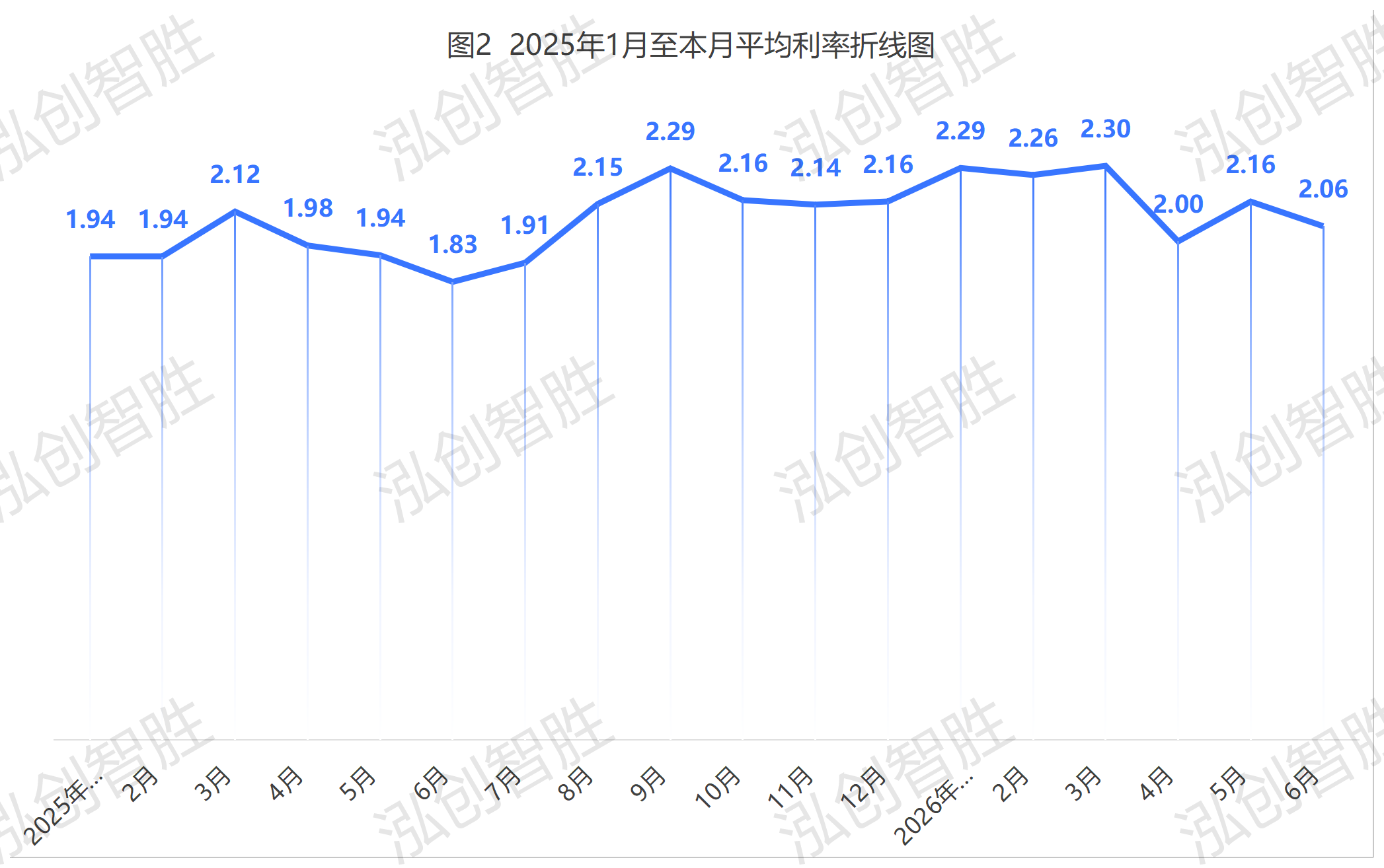

(四)平均期限继续拉长,利率变动不大

截至6月21日,2026年全国新增专项债平均期限为18.92年,较2025年的17.98年增加0.94年。

2026年新增专项债券平均利率为2.22%。从周平均利率来看,本周平均利率为2.19%,位于全年新增专项债券利率中间位置。

从月平均利率来看,截至目前本月平均利率为2.06%,高于2025年6月,位于本年度新增专项债券利率中间位置。

注:2026年第一周和第八周未发行新增专项债券;本小节专项债券含境外债发行情况。

四、上海土储规模突出,各地差异性明显

截至6月21日,全国土储专项债合计发行1593.61亿元,其中新增土储项目690.81亿元(占比43.35%),回收存量土储项目902.79亿元(占比56.65%),存量回收占比略高,反映出当前政策更侧重于盘活闲置存量土地资源。

各地区分化明显,呈现出三种典型模式:

“新增主导型”:宁波、北京两地新增土储占比均为100%,上海新增土储规模达到282.78亿元,占比约91%;规模遥遥领先,是全国土储发行总额最高的地区。

“存量主导型”:福建(存量占比87.01%)、安徽(95.03%)、厦门(100%)、青岛(100%)、湖南(100%)等地,土储专项债几乎全部用于回收存量土地。

“均衡型”:广东新增与存量大致三七开(存量占66.76%)、浙江约四六开(存量占42.61%)、湖北存量约占三分之一。

五、存量房情况—湖南省发行最多,粤川浙小规模发行

从已披露的具体项目清单来看,收购存量房用于保障性住房的专项债发行呈现“一省独大、三省点缀”的格局:

湖南省:项目数量最多、覆盖面最广。已落地项目主要集中在长沙、株洲、衡阳、岳阳四市。

四川省:项目分布在南充、自贡、宜宾三市,单项目发行额在0.1亿—0.9亿元之间,体量较小但布局分散。

浙江省:仅嘉兴市秀洲区湖上云庭项目和丽水市莲都区广馨园、常香花苑项目两个项目。

广东省:仅东莞市两个保障性住房项目(东实旗康苑、东实旗晖花园),尚未向其他地市扩展。

关注官方微信公众号,

了解更多资讯