2025年土储专项债发行已接近尾声,长三角拿下全国三分之一份额。根据专项债券信息网相关数据,截止2025年12月02日,长三角地区土储专项债券共发行516个项目,已发行553个批次,共计1613.27亿元(包含宁波市),占全国已发行土储项目金额的34%。本文对比分析长三角三省一市土储数据,以供参考。

目录

1.发行规模对比

2.项目类型对比

3.收购对象对比

4.总投资情况对比

5.单项目发行额对比

6.发行期限对比

7.2026年申报建议

(全文1764字,阅读需5分钟)

1.发行规模对比

分地区来看,上海499.25亿元、浙江517.96亿元(以下数据均包含宁波市)、江苏313.55亿元、安徽282.51亿元。从三省一市额度占比来看,安徽省土储项目发行金额占总额度16.05%,仅次于上海市。各省市土储发行金额占额度分配情况如下:

数据来源:中国债券信息网

2.项目类型对比

因上海市未披露具体项目类型,因此仅统计安徽省、江苏省及浙江省相关数据。本次发行的土储债项目中,收购存量闲置土地共计246个项目,共计发行607.91亿元;新增土地储备共计219个项目,共计发行506.11亿元。其中收购存量闲置土地项目发行个数最多的为安徽省,新增土地储备项目发行个数最多的为浙江省。

数据来源:中国债券信息网

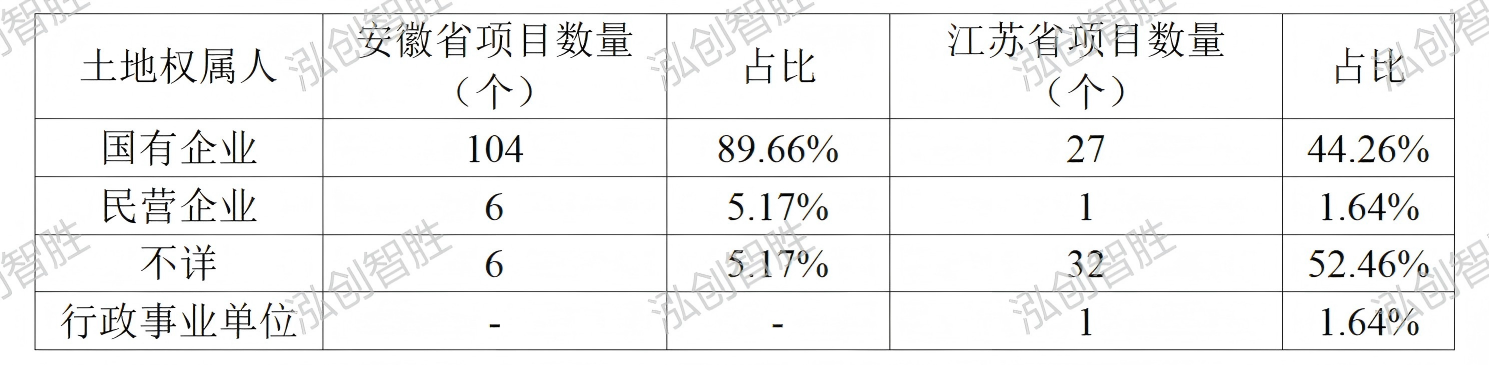

3.收购对象对比

因浙江省、上海市未披露土地权属人信息,此处仅对比安徽省、江苏省收购对象。土地权属人为国有企业的项目安徽省共计104个,占同地区89.66%,江苏省共计27个,占同地区44.26%;土地权属人为民营企业的项目安徽省共计6个,占同地区5.17%,江苏省共计1个,占同地区1.64%;土地权属人为行政事业单位的项目仅江苏省有1个,江苏省其余32个项目土地权属人不详。

数据来源:中国债券信息网

注:土地权属人仅统计收购存量闲置土地项目,不包含新增土地储备项目。

4.总投资情况对比

从项目总投资来看,长三角地区土储单个项目平均投资体量为8.88亿元,安徽省项目投资体量为2.83亿元,各省市单项目总投资情况如下:

数据来源:中国债券信息网

5.单项目发行额对比

以已发债券对应的项目个数测算,长三角单个项目平均发行3.13亿元,分地区排序,上海9.79亿元、江苏3.01亿元、浙江2.76亿元、安徽1.63亿元。

数据来源:中国债券信息网

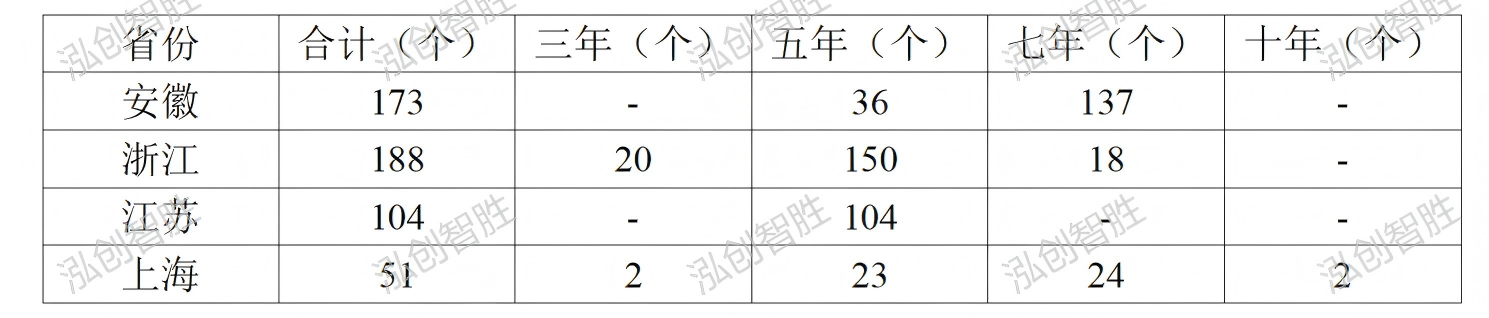

6.发行期限对比

长三角地区土储专项债券发行期限主要为3年、5年、7年、10年,其中5年及7年期为主要发行期限,占全部发行项目的95%,浙江省、江苏省土储项目多为五年期限,其中,江苏省2025年共发行104个项目,发行期限均为5年,安徽省土储项目则以7年期限居多。期限拉长有利于缓释土地出让节奏不确定风险,但也抬高了综合融资成本。各期限发行情况如下:

数据来源:中国债券信息网

7.2026年申报建议

目前2026年土储申报已经启动,结合申报过程中易出现的问题,也做分享供参考使用。

(1)缺少土地权属(抵质押、查封)情况说明及措施(有抵质押需要有具体措施,盖自规局章)。

(2)年度计划缺少政府正式批复文件,缺少价格公示后政府批准确认的正式文件。

(3)注意债券的发行期限,毕竟省财政厅很难为1-2只不同期限的项目单独进行承销挂网。

(4)处置存量闲置土地清单缺土地市场监测监管系统截图。

(5)权属说明无县局盖章。

(6)无符合规划的说明和盖章。

(7)各区县全民系统的汇总数据与报送到全市汇总表格数据不一致。

时隔五年,土储专项债券的重启,即是刺激楼市回暖化解地方债务的“应急之策”,也是深化财政改革的“长远之棋”,为相关企业提供纾困和转型的双重窗口,但能否抓住机会就看地方政府的反映速度和资源整合能力,所以要做好项目前期筛选,完成前期评估、公示等工作,待窗口开放直接报送。