城投公司作为中国地方政府投融资的核心平台,是我国财税体制改革以及城市建设体制改革的产物,承担着地方政府基础设施建设、投融资的重要职能。随着中国经济结构重塑和城市化增速放缓,城投公司出现了债务负担重、资金缺口大、造血能力差等问题。近年来,为防范化解城投平台债务风险,中央政府出台了一系列调控政策,开启了地方城投平台转型发展的大幕。

一、政策约束趋紧,城投公司进入转型阵痛期

在当前严监管、防风险与市场化转型的多重压力下,地方平台公司依托政府信用进行融资的传统发展模式已难以为继。2021年,国家相继出台《关于进一步深化预算管理制度改革的意见》《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》等政策,一方面清理规范融资平台公司,剥离其政府融资功能,对失去清偿能力的要依法实施破产重整或清算;另一方面,明确严格约束平台公司新增融资,明确银行保险机构不得向其新提供流动资金贷款或流动资金贷款性质的融资,不得为其参与地方政府专项债券项目提供配套融资。

2024年,随着中央推出历史最大力度“6+4+2”化债支持政策,地方化债压力大大减轻,融资平台公司开始加速剥离政府融资职能,进行市场化转型。同时,随着退平台标准、程序、时限要求等逐步清晰,各地加速推进“退平台”工作。财政部数据显示,到2024年末,与2023年初相比,约有40%的融资平台通过市场退出、市场化转型等方式,退出了融资平台序列。

目前,在化债与发展的双重逻辑下,存量城投公司正从“政府融资工具”向“城市综合服务商”蜕变。

二、转型路径:业务重构与产业聚焦

(一)区域整合

分散的县区级平台通过“弱弱联合”模式合并。典型案例为西安市雁塔区未来城市更新投资集团有限责任公司跨区域整合。根据《陕西省推进县级平台整合升级实施方案》(2022年9月)第37条要求,西安市作为副省级城市需率先推行“以市带县”模式,重点整合行政区内发展滞后县域平台。通过“资产置换-债务重组-信用升级”的递进式整合,将6家区县级平台整合为市级投资集团,整合后保留6家子公司专业化运营,但股权全部上划至市级平台。整合后总资产由285亿元增至532亿元,净现金流覆盖率由58%提升至121%,2024年6月获联合资信AA+评级,融资成本降低240BP。

(二)专业分工

按领域拆分重组,实现专业化运营,重庆“八大投”公共服务领域改革案例是我国首个省级国有资本专业化重组范式。该模式始于2003年,针对传统基建财政投入不可持续、公共服务效率低下等痛点,通过三大创新实现突破:

1.市场化融资机制重构

将政府直接举债模式转变为市场化融资体系,通过土地储备注入、税收返还等“五大注入”机制壮大资本实力,6年获得2500亿元融资额度。以重庆水务集团为例,通过整合19座污水处理厂资产,创新“政府采购服务”模式(首期结算价3.43元/m³),实现年增利润6.87亿元。

2.专业化分工体系

按基础设施领域设立8家专业集团,水务板块实施“价格机制改革+现金流反哺”双轮驱动:2010-2024年累计实施阶梯水价改革7轮,居民水价上调46%,带动经营性现金流覆盖率提升至150%,反哺老旧管网改造超180公里。

3.全周期治理创新

建立“资产证券化+REITs+股权合作”的资本循环机制,2024年水务资产证券化率达63%,发行全国首单“污水处理+管网运维”组合REITs募资45亿元。改革使主城区供水漏损率从18.7%降至12.3%,污水处理能力增长4.3倍,形成“市场化融资-专业化运营-生态化反哺”的可持续发展闭环。该模式已被国家发改委列为公共服务改革标杆,在全国21省份复制推广。

(三)综合转型

向城市综合服务商转变。上海城投集团的转型是中国城投行业市场化改革的标杆案例,其路径可拆解为“平台剥离-业务重构-资本循环-治理升级”四大战略阶段,形成从政府融资工具向城市综合服务商转变的完整闭环。

1.平台剥离:政企债务切割(1992-2013)

作为全国首个省级投融资平台,早期通过发行债券、银行贷款等筹集基础设施资金。2003年启动“中环线项目”成为转折点,首次引入“政府-城投-项目管理公司”三级架构,将行政指令转化为市场化合同关系。2014年国发43号文发布后,通过全口径债务审计完成三方面切割:

(1)债务属性切割:核销政府隐性债务,建立公益性项目财政托底机制;

(2)业务范围切割:剥离纯融资功能,聚焦路桥、水务、环境、置业四大实体板块;

(3)法人身份切割:由全民所有制改制为有限责任公司,实现企业法人身份独立。

2.业务重构:市场化运营体系(2004-2024)

2008年将环境集团、置地集团等核心资产注入上市平台,形成经营性资产证券化基础,完成资产重组。于业务方面完成分层,建立“公益性+准经营性+经营性”三层架构。

表1 上海城投集团典型运营模式案例

3.资本循环:金融工具创新(2015-2025)

(1)证券化平台:分拆环境板块成立国内首只环保REITs,管理规模突破120亿元,资本化率5.1%。

(2)债务置换:同时发行6万亿元特殊再融资债券置换高息非标债务,融资成本从5.23%降至3.08%。

(3)产融结合创新:设立诚鼎基金开展城市更新股权投资,管理规模达280亿元,年IRR超12%。

(四)成效

从1992年至2025年,总资产规模已增长65倍,市场化收入占比增长至77%。通过资产证券化实现现金流再造与专业化分工提升运营效率的手段,推动城投平台变为城市综合服务商。目前该模式已在全国21个城市复制,带动城投行业平均融资成本下降180BP。

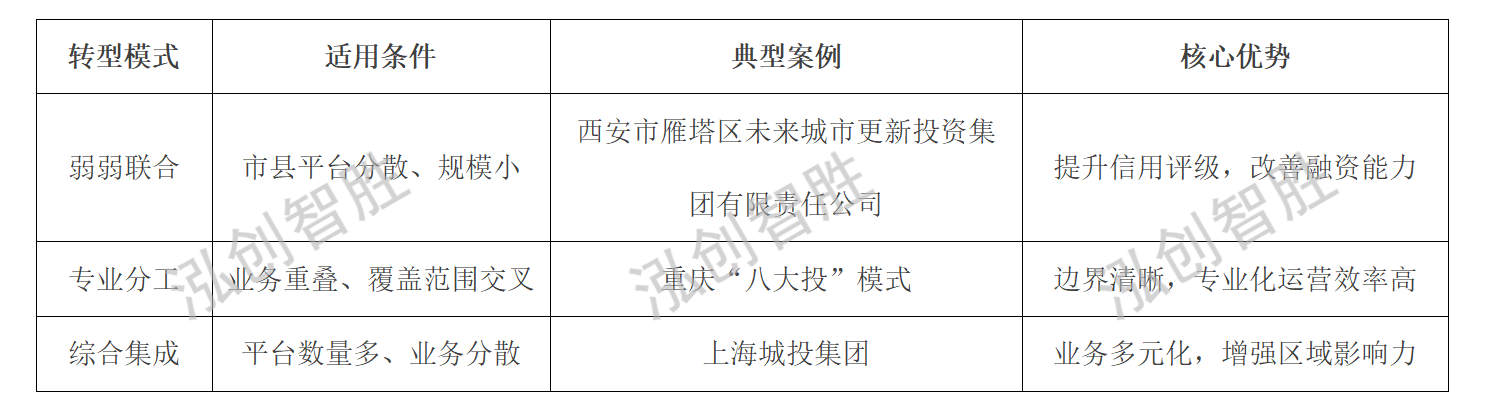

(五)地方政府投融资平台主要转型模式比较

三、债务化解:政策工具与实操路径

(一)债务置换与成本压降

2024年国务院提出以6万亿元专项债额度置换存量隐性债务,预计可节约利息支出4000亿元。城投公司应积极对接政策,将高成本非标债务置换为低息专项债。例如,2024年城投债加权平均发行利率降至2.74%,较2023年下降147个BP,显著缓解偿债压力。

(二)资产盘活与现金流改善

整合存量资产是化解债务的核心手段。可通过REITs发行、资产证券化等方式盘活基础设施资产,如江苏某城投将污水处理厂打包发行REITs,回收资金用于债务偿付。同时,加强应收账款管理,2023年城投公司应收账款达6.22万亿元,通过与地方政府协商加快回款,可增强现金流稳定性。

(三)专项债赋能与风险隔离

专项债可作为转型重要抓手。例如,某省级城投通过发行专项债支持新能源项目,既获取低成本资金,又培育新盈利点。需注意专项债项目需符合“负面清单”管理要求,确保收益覆盖本息,避免新增隐性债务。

四、政策协同与长效机制

(一)财税体制改革配套

深化零基预算改革,优化税制结构,提升地方自主财力。例如,2024年中央财政加大转移支付力度,向隐性债务压力大的地区倾斜化债额度,同时向项目成熟地区分配新增专项债,实现风险化解与投资带动双重目标。

(二)全周期监管与问责

建立全口径债务监测体系,强化事前预防与事后问责。财政部通过大数据平台逐笔跟踪债务置换资金流向,对违规新增隐性债务行为“终身追责”。城投公司需定期披露债务信息,接受第三方审计,提升透明度。

五、结论

城投转型与债务化解需统筹政策工具与市场机制。通过业务重构、治理改革、债务置换与资产盘活,城投公司可逐步摆脱对政府信用的依赖,成为市场化主体。专项债作为关键政策工具,在支持转型的同时需严格防范风险。未来,随着财税体制改革深化与监管长效机制建立,城投公司将在区域经济发展中发挥更可持续的作用。

关注官方微信公众号,

了解更多资讯